十年,信托行業都發生了什么?

自2007年頒布“一法兩規”拉開信托業發展新篇章以來,信托業已經進入第十個年頭。期間信托業始終堅持回歸信托本源和服務實體經濟的定位,為經濟建設和實體企業發展輸送了大量的資金,助推經濟結構的優化升級;堅持以投資者利益為先,為客戶創造了可觀的投資收益,以信托方式進行理財,成為居民提高財產性收入的一個重要渠道。與此同時,行業經歷了從起步到高速發展,再到穩步健康發展的完整周期,自身綜合實力得到有效提高。當前,支持信托業發展的“一體三翼”架構全面建成,行業創新發展、轉型升級將進一步加速。在此之前,我們還是先來回顧一下信托業這些年里都發生了什么變化。

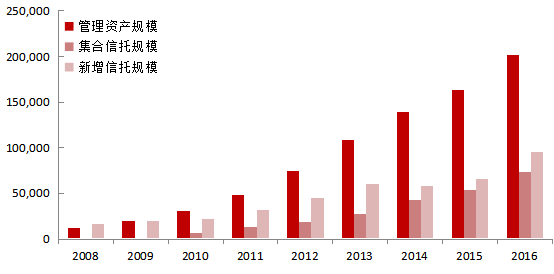

一、信托規模拾級而上,突破20萬億大關

2016年,信托行業總體資產規模達到20.22萬億,首次超過20萬億關口,同比增長24.01%。回望2008年,當時信托管理資產規模僅為1.22萬億,年復合增長率高達42.06%。代表行業主動管理能力的集合信托資產規模從2010年的6267億,目前增加到7.33萬億,年平均增長速度超過78.41%,復合增長率為50.68%。

在信托登記、信托產品交易流轉等基礎制度缺失導致產品流動性不足,從而倒逼信托計劃期限普遍在1-2年左右的情況下,信托資產規模能保持穩定增長充分體現了信托制度的活力和靈活性,以及信托制度在居民理財和社會生活中廣泛運用性。因此,未來有理由相信隨著信托登記等信托頂層制度進一步完善,預計未來信托管理資產規模增速將保持合理水平。

圖表1:2008-2016年信托行業資產發展趨勢(億元)

數據來源:wind,上海信托

二、積極服務實體經濟,堅持回歸信托本源

十年來,信托公司“低空”貼近市場,發揮各自股東背景優勢,募集信托資金投向資本市場和實體經濟,一直是實體經濟的重要融資渠道。行業內公司通過積極參與戰略性新興產業、基礎設施建設、教育文化醫療改革、區域經濟發展(如一帶一路、京津冀一體和長江經濟帶等)來服務經濟發展,促進了我國實體經濟較快發展。

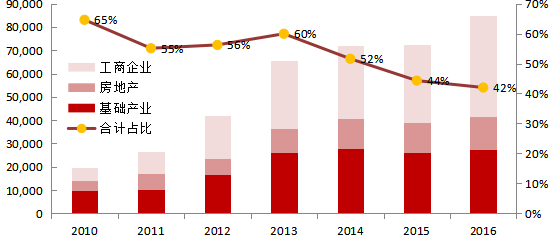

2016年,信托業投向基礎資產、房地產和工商企業的信托資金達到8.49萬億,占比42%。可以看出,2010年投向這三個領域的信托資產僅為1.96萬億,年平均增長率高達55.41%,復合增長率達到27.64%。

圖表2:2010-2016年信托資產投向實體經濟的比例趨勢(億元)

年份 基礎產業 房地產 工商企業 合計金額 合計占比

2010 9,946 4,324 5,369 19,638 65%

2011 10,155 6,882 9,471 26,508 55%

2012 16,502 6,881 18,612 41,994 56%

2013 26,029 10,337 29,005 65,371 60%

2014 27,694 13,095 31,330 72,119 52%

2015 26,288 12,877 33,071 72,237 44%

2016 27,299 14,295 43,328 84,922 42%

數據來源:wind,上海信托

圖表3:2010-2016年信托資產投向實體經濟的趨勢圖(億元)

數據來源:wind,上海信托

在服務好實體經濟同時,信托公司堅持“受人之托、代人理財”本源定位,為投資者實現信托收益。根據已有的數據計算,2010年信托受益人總體回報總計366億元,至2016年,全年受益人回報高達7587億元,在此期間增長20.73倍,年復合增長率高達65.74%。信托公司切實為居民分享經濟增長紅利,實現財富增長提供了重要的投資渠道。

圖表4:2010-2016年信托受益人總體回報

數據來源:wind,上海信托

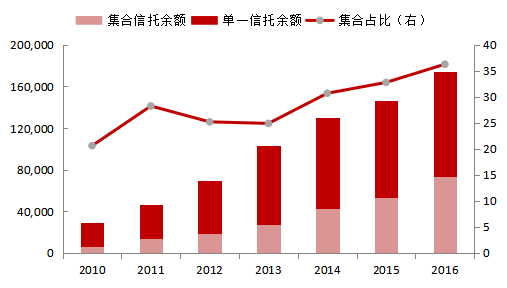

三、集合信托占比持續提升,主動管理能力穩步增強

信托行業集合信托規模持續快速增長,從2010年的6266.96億增長到2016年末的7.33萬億,年復合增長率高達50.68%。集合信托占管理資產規模的比例也穩步提升,2008年僅為20.61%,2016年已經達到36.28%,充分體現行業聚焦資產管理、財富管理和受托服務三大領域,提升專業資產管理能力。

圖表5:2010-2016年集合信托穩步增長(億元)

數據來源:wind,上海信托

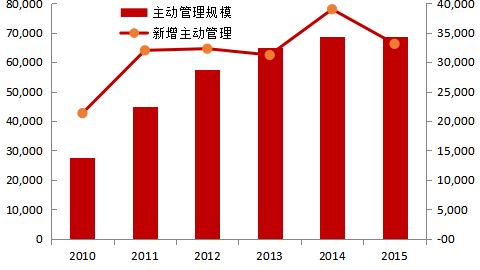

從主動管理存量信托資產規模來看,2011年行業合計的主動管理信托資產余額為2.76萬億,至2016年總體規模已經達到6.85萬億,年復合增長率19.90%。從新增的主動管理規模來看,2011年為2.13萬億,2016年增至3.31萬億,增長1.55倍。

圖表6:2010-2016年信托資產主動管理規模(億元)

數據來源:wind,上海信托

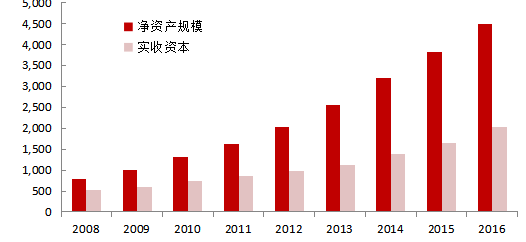

四、資本實力快速提升,風險抵御能力不斷增強

與信托資產管理規模相對應的是,信托行業注冊資本和凈資產規模也得到快速提升,2008年行業凈資產僅為778億,經過近八年的發展,2016年達到4502億,復合增長率高達24.53%。特別是近幾年,隨著凈資本管理辦法加強實施、信托行業評級的施行和信托監管評級的調整,對資本規模和資本實力的關注和要求不斷提高。因此,信托公司資本擴張的沖動也更加明顯。僅2016年就有20家信托公司進行增資,實收資本共增加380.75億元。資本實力大增情況下,信托行業的風險抵御能力大大提升。

圖表7:信托行業風險抵御能力不斷增強(億元)

數據來源:wind,上海信托

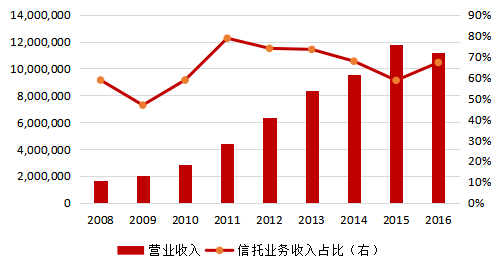

五、經營效率穩步向好,信托主業逐漸突出

2016年信托行業營業收入達到1116.24億元,其中信托業務成為行業收入增長的主要貢獻來源。2016年度全行業實現信托業務收入 749.61億元,占營業收入比例為67.16%,同比上升 8.55個百分點。信托收入占比拐點提升充分說明了信托行業更加注重主業。

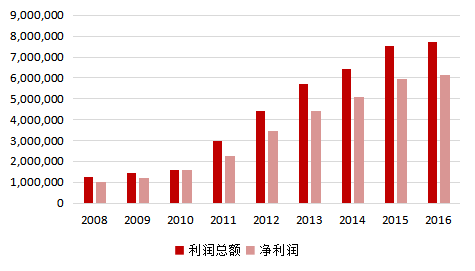

回望2008年,當年信托行業營業收入和凈利潤僅為164.42億和104.49億,在八年的時間里,全行業營業收入突破了1000億,凈利潤也達到了613.25億,復合增長率分別為27.05%和24.76%。2016年,信托行業告別了以往高速增長的狀態,利潤總額和凈利潤分別增長2.83%、3.39%。信托行業的收入利潤結構更加合理,經營更加聚焦主業,轉型升級正在發生,行業正在回歸主業、回歸本源。

圖表8:2008-2016年營業收入和信托業務收入占比趨勢(億元)

數據來源:wind,上海信托

圖表9:2008-2016年信托利潤總額和凈利潤趨勢圖(億元)

數據來源:wind,上海信托

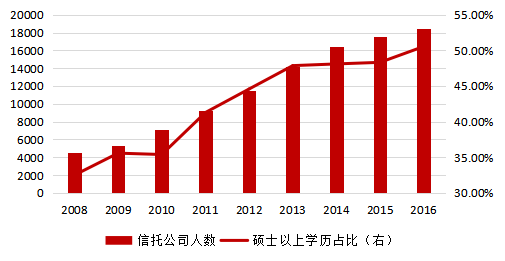

六、從業人員穩步擴容,專業化水平大大提高

在行業資產規模和經營水平快速發展的同時,信托從業人員整體呈現上漲態勢,從2008的4538人增長到目前的1.84萬人。結構上,信托公司作為人力資本密集型行業對專業知識的要求不斷增加,從而推動了信托從業人員學歷結構的持續優化,從業人員學歷和專業水平快速提升,目前碩士以上學歷人數占比已經超過50%,成為行業主力軍,行業的人才資源優勢正在逐漸體現,這也是助推信托轉型升級、提高主動管理能力的重要力量,意義重大。

圖表10:2008-2016年信托公司總人數和學歷趨勢圖

數據來源:wind,上海信托

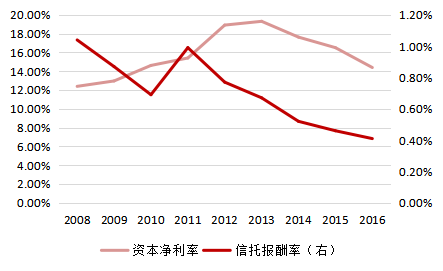

七、信托報酬率有所下降,仍需提高核心競爭力

受利率市場化和資管行業競爭加劇的影響,信托公司回報率出現回落,凈資產收益率和信托報酬率2016年分別為14.39%和0.41%,從2008至2016年的趨勢來看,整體呈現下降趨勢。回報率下降除外部環境外,與信托公司自身也有關系,一方面是信托公司讓渡自身收益、忠實受益人最大利益的體現,另一方面是信托業處于轉型升級階段的真實反映。因此,提高主動管理能力(包括資金募集能力、資產獲取能力、投資管理能力、風險管理能力、運營能力)仍是信托業可持續發展的關鍵。

圖表11:信托資本凈利率和信托報酬率有所下滑

數據來源:wind,上海信托

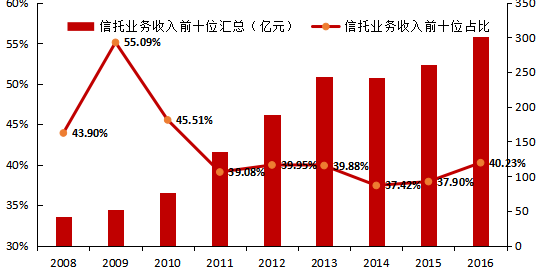

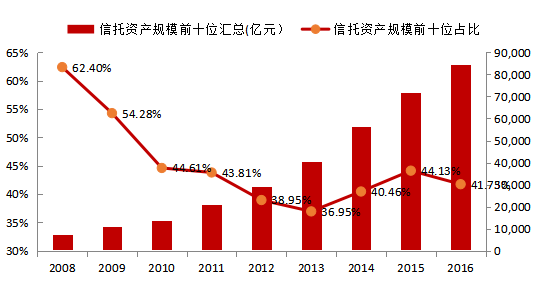

八、行業集中度提高,行業分化明顯

從信托業務收入和信托資產規模兩項指標看,近幾年信托行業集中度小幅上升,并且維持高位。兩項指標行業前十位占比均超過了行業總值的40%。2009-2012年的下滑主要源于信托公司數量從58家增加到了68家,信托行業公司數量穩定后,行業集中度維持了震蕩上行的態勢,信托業務收入前十位占比從39.95%上升到40.23%,信托資產規模前十位占比從38.95%上升到41.75%。信托公司之間的競爭將會使得更有效率的信托公司增長更快,市場集中度將會進一步提高。而在轉型的過程中,信托公司之間的分化日趨明顯。高速增長信托公司有所上升,部分信托公司的業績持續快速增長,而行業業績負增長的公司數量也在顯著增加。

圖表12:2008-2016年信托公司集中度變化

數據來源:wind,上海信托

圖表13:2008-2016年信托公司分化情況

數據來源:wind,上海信托

總體而言,我國信托業用實踐證明了信托制度的活力和靈活性,其發展是順承時代需求進行創新,依據經濟、社會和法律的現代化進程,尋求每一階段信托功能定位,未來信托行業仍將以服務實體經濟為宗旨,堅持回歸信托本源、提升主動管理能力、增強核心競爭力,在大資管業務競爭贏得先機。

相關文章

2.凡本站及其子站轉載、編譯或摘編自其他媒體的內容,轉載、編譯或摘編的目的在于傳遞更多信息,并不代表本站及其子站贊同其觀點和對其真實性負責。其他媒體、網站或個人轉載使用時必須注明文章來源,并自負法律責任。