2019年信托公司年報解析之盈利能力分析!

近日,66家信托公司陸續披露了2019年年報。云南信托研究發展部對年報進行了整體分析。盈利能力是考量行業發展的重要指標之一,值得深入解析。以下內容,摘自云南信托“2019信托行業年報解析報告”。

內容提要

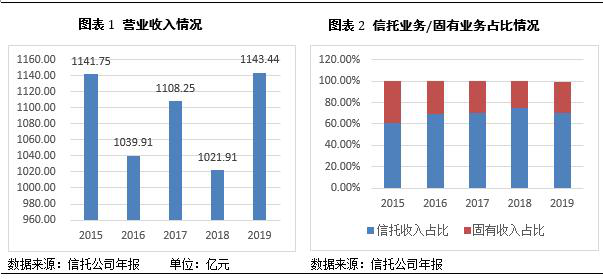

1. 2019年信托業營業收入總額1143.44億元,較2019年的1021.91億元同比增加11.89%,固有業務收入與信托業務收入均出現不同程度的增加,固有收入增長速度優于信托收入。

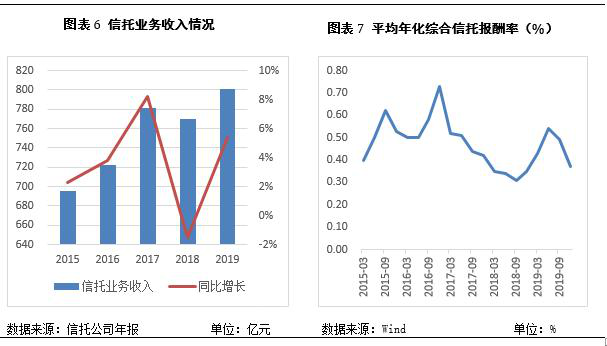

2. 信托業務收入方面,總額為811.33億元,與2018年同期的769.52億元相比為增長5.4%,扭轉2018年行業負增長的局面。2019年的平均年化綜合信托報酬率整體要高于2018年,促成收入走高。

3. 固有業務收入方面,總額332.37億元,與2018年同期的252.39億元相比出現大幅上升,同比增長31.69%。以固有業務收入與凈資產比值代表固有業務投資收益率,2019年行業固有業務投資收益率為5.44%,比2018年上升0.96個百分點,收益率同比增長27.27%,固有業務投資收益率增加。

4. 行業凈利潤方面, 2018年66家信托公司共實現凈利潤536.64億元,與2018年同期的545.41億元相比減少1.61%,相比2018年的-13.80%,凈利潤下滑的速度有所減緩,自2018年以來,信托行業的凈利潤已經連續兩年負增長。

5. 相比2018年,行業整體業務人員創收能力有所上升,但是人均凈利潤有所下降,說明信托公司轉型時期的營運成本支出提高。 ?

一、 固有及信托業務收入均有所增加,固有收入成拉動營收主力軍

1.營業收入較上年上漲11.89%,信托業務、固有業務雙增長

截止2020年5月7號,除國通信托與中江信托申請延遲公布年報外,其他66家信托公司公布公司年報 ,依據年報數據顯示,2019年66家信托公司營業收入總額1143.44億元,較2019年的1021.91億元同比增加11.89%,固有業務收入與信托業務收入均出現不同程度的增加,固有收入增長速度優于信托收入。

觀察固有收入與信托收入占比,2019年信托業務收入占比60.90%,較上年減少8.51個百分比,2019年信托業務收入大幅度下降,固有業務收入占比為39.10%,固有業務增長趨勢較為顯著,構成營業收入的重要驅動力量。

2.行業三分之二公司營收維持增長,光大、華能、五礦業績增長突出

從各家信托公司的情況來看,行業42家公司營收出現正增長,其余24家公司為負增長,行業近三分之二信托公司保持營業收入增長,營業收入排名前十的公司情況如下表所示。營業收入前五分別是中信信托、華能信托、平安信托、中融信托、光大信托,中信信托連續兩年蟬聯行業第一,華能信托、光大信托后來者居上,上升較為明顯,其中光大信托從2015年行業的57位,上升到2019年的行業第5位。五礦信托是營收前十信托公司中,增速排名第三的信托公司。

營收增速方面,2019年營收增速最快的十家公司及下降最快的十家公司如圖表4所示,國聯信托以259.14%增速成為行業增長最快的信托公司,得益于自營長期股權投資的產生的收益;光大信托以96.57%的增速排名行業第二位,保持近五年以來的快速增長,得益于明確的市場定位以及敏銳業務反應能力。華融信托,主要是由于2017年計提的公允價值變動損益額導致營業收入的基數小,因此2019年在數據層面增長率較為明顯。增速下降最快的三家公司為安信信托(-467.67%)、華宸信托(-91.88%)、新華信托(-66.98%)。

3. 大部分信托公司增速落于30%-50%區間,扭轉去年行業增長頹勢

觀察營收增速分布圖,可以發現大部分公司增速在10%至50%之間,多達26家公司,其次是增速在30%-50%以及0-10%的公司各10家。2019年,行業一半以上的信托公司均保持增長態勢,行業整體營業收入開始扭轉2018年增長頹勢。

二、 信托業務收入實現增長,受行業規模減少影響有限

1.信托業務收入扭轉下滑趨勢,平均年化綜合信托報酬率整體高于去年

2019年66家信托公司,信托業務收入總額為811.33億元,與2018年同期的769.52億元相比增長5.4%,扭轉行業負增長的局面。從業務規模上看,2019年信托業務的規模為21.6萬億元,相比2018年22.7萬億,下降4.83%。但是從信托平均年化綜合信托報酬率來看,即使2019年上半年持續走高之后下半年有所下滑,但2019年的平均年化綜合信托報酬率整體要高于2018年。

2.占比62.12%公司信托業務收入增長,光大、渤海快速挺近行業前十

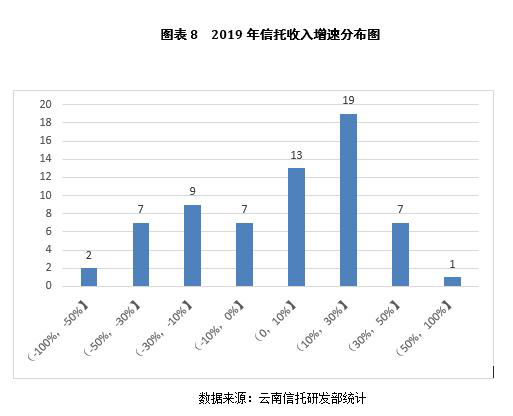

從各家信托公司的情況來看,66家公司中有41家公司實現信托業務收入的正增長,行業62.12%的信托公司信托業務收入在增長。2019年行業信托收入排名前十的公司情況如圖表8所示。與2018年相比,中信信托保持行業第一的位置不動搖,中融信托、光大信托躋身行業前三,行業排名分別上升1位、12位。前十位中,光大信托與渤海信托成為行業上升速度較快的信托公司,光大信托從2018年的行業15位上升到行業第3位,渤海信托從2018年的行業第18位躍至行業第10位,成為2019年行業內業績表現比較亮眼的兩家信托公司。

信托收入增速方面,2019年信托收入增速最快的十家公司及下降最快的十家公司如圖表9所示,信托業務收入增速最高的三家公司為光大信托(104.43%%)、萬向信托(57.21%)和中建投(48.53%),信托收入下降最快的三家公司為安信信托(-76.79%)、華宸信托(-52.53%)和大連華信托(-46.55%)。

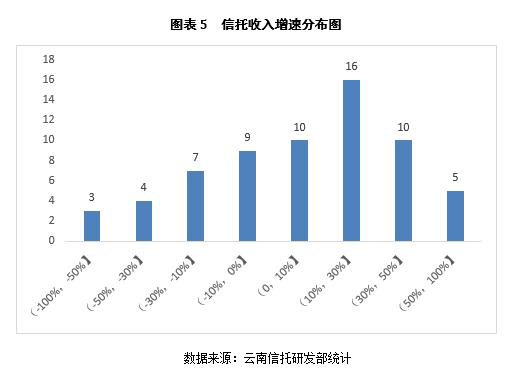

3. 大多數公司信托業務收入較為穩定,增長幅度集中于0%至30%之間

下圖為信托業務收入增速分布圖,可見大多數公司信托業務收入較為穩定,且增長的幅度集中于0-30%區間,增速超過10%的公司為27家,行業內僅有1家增速超過100%。觀察增速下滑的公司,基本均勻分布在-50%至-30%、-30%至-10%、-10%至0這些區間。整體而言,行業內大部分信托公司實現營業收入的增長。

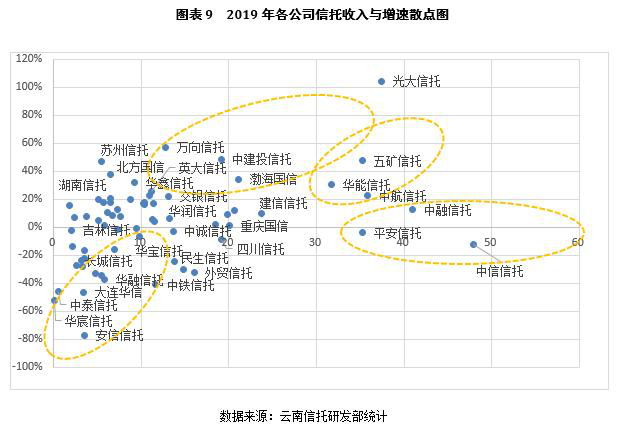

將信托收入與增速結合來看可以得到如下圖所示的66家信托公司信托收入和增速的二維散點圖,其中橫坐標為2018年信托收入規模,縱坐標為信托收入增速。可以發現按照信托收入將信托公司大概分為五類,第一類為行業領先的巨頭,增速和營收雙雙領先,例如光大信托。第二類,信托收入位于行業中上游,業績增長較為迅速,為行業領先公司的有力競爭者,例如五礦信托、華能信托、中航信托;第三類公司信托收入處于行業上游,但是業績增長較慢或為負增長,若業績沒有好轉則很快被其他公司超越,例如、中融信托、平安信托、中信信托等;第四類公司的信托收入較少,但是增長較為迅速,有機會進軍行業中游,例如交銀信托、渤海信托、中建投信托等。第五類公司信托收入很少,而且業務一直以較大幅度下滑,位于行業尾部,例如安信信托、華宸信托、中泰信托等等。

三、 受資本市場影響,固有業務收入出現下滑

1.固有業務收入同比增長31.69%,大幅扭轉去年增長頹勢

2019年66家信托公司固有業務收入總額332.37億元,與2018年同期的252.39億元相比出現大幅上升,同比增長31.69%。以固有業務收入與凈資產比值代表固有業務投資收益率,2019年行業固有業務投資收益率為5.44%,比2018年上升0.96個百分點,收益率同比增長27.27%,固有業務投資收益率增加。

2.一半公司固有業務收入負增長,三家公司固有業務出現絕對虧損

從各家信托公司的情況來看,其中41家公司實現正增長,幾乎三分之二的信托公司實現固有業務的增長。2019年固有業務收入前十家信托公司情況如圖表13所示,固有業務收入最高的五家公司分別為江蘇信托(20.82億元)、華能信托(18.71億元)、華潤信托(17.54億元)、中信信托(15.89億元)和重慶信托(13.32億元)。依據年報披露,江蘇信托固有業務的收入主要來自于對于江蘇銀行(5.980, -0.05, -0.83%)、利安人壽保險等金融機構長期股權投資所產生的投資收益。

收入增速方面,陜國投信托固有業務收入增速高達1009.27%,觀察其財報可發現其主要是自營業務的投資收益(3.32億元),以及公允價值變動收益(1.84億元),這兩項相比2018年大幅度增加。固有收入增速較高的還有國聯信托(976.35%)、國民信托(297.45%)和紫金信托(279.21%),同比增速均超過200%,三家公司都是由于自營業務投資收益大幅增加以及2018年基數過小的緣故。固有業務下降幅度最大的五家公司為浙金信托(-290.14%)、華融信托(-141.72%)、新華信托(-118.8%)、中航信托(-103.01%)、華宸信托(-100.27%),同時也是固有業務出現絕對虧損的公司,觀察年報發現2019年出現了大額公允價值變動損失,推測其可能為出現風險項目等相關因素所致。另外,與去年相比固有業務收入出現虧損的信托公司由去年的三家增加今年的五家,風險因素的影響加大。

3.固有業務收入后尾現象明顯,增速呈兩極分化加劇

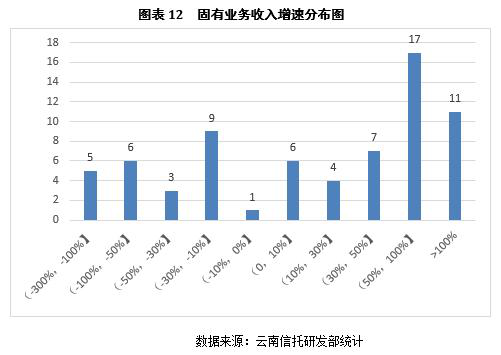

圖表15為固有收入增速分布圖,可以看到固有收入增速分布后尾現象較為明顯,固有收入增長超過50%的有28家,其余信托公司在不同區間的分布比較零散,各公司固有業務收入波動較大,呈現兩極分化的趨勢,各家公司對于自營業務的重視程度差別較大,另外各家公司的投資決策能力也較大影響自營業務收入。

四、 凈利潤下滑速度放緩,38家公司凈利潤同比增加

1.行業整體凈利潤同比下降1.61%,下降速度相比去年放緩

行業凈利潤依然在下滑,2018年66家信托公司共實現凈利潤536.64億元,與2018年同期的545.41億元相比減少1.61%,相比2018年的-13.80%,凈利潤下滑的速度有所減緩,自2018年以來,信托行業的凈利潤已經連續兩年負增長。

2.行業凈利潤率有所下滑,凈資產收益率略有回升

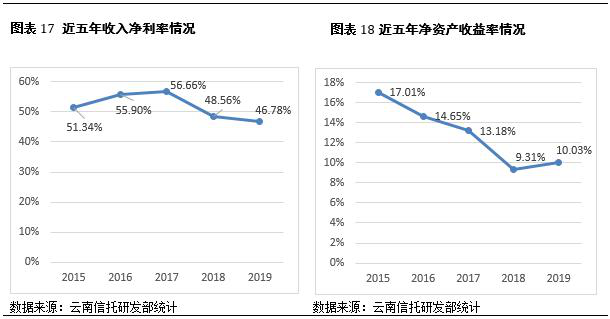

圖表17、圖表18為近五年收入凈利率及凈資產收益率情況。收入凈利潤率 方面,2019年凈利潤占營業收入比例為46.78%,較2018年的48.56%有所下滑。凈資產收益率 方面,雖然2019年前面四年,凈資產收益率不斷下滑,但2019年行業整體凈資產收益率為10.03%,較2018年的9.31%上升0.72個百分點。

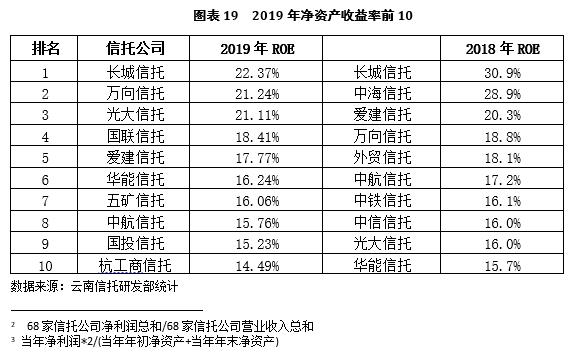

凈資產收益率排名靠前的公司有長城信托、萬向信托和光大信托,其中長城信托連續兩年行業排名第一,凈資產收益率達到了22.37%。凈資產收益率排名行業第10的為杭工商,凈資產收益率為14.49%,行業前十收益率之間差異較大。

3.近六成公司凈利潤實現正增長,行業前十競爭激烈

從各家信托公司的情況來看,有38家公司實現正增長,28家公司出現負增長。下表為2018年凈利潤前十的公司情況,中信信托以24.25億元的凈利潤位居依然首位,但是凈利潤同比下降7.09%。五礦信托與光大信托成為新進入行業前10位的信托公司,外貿信托、中融信托下滑明顯,退出行業前十的位置。

增速方面,2019年凈利潤增速最高10家公司及下降最快十家公司如圖表20所示,國聯信托以356.66%高增速位居行業第一,山西信托(175.73%)和中糧信托(142.63%)增速排名分別為第二和第三。華融信托2019年凈利潤同比下滑了-864.86%,成為2019年凈利潤下滑最為顯著的信托公司。

五、 行業整體人均效率略有提高,行業人均利潤依然在下降

信托業務收入除以信托業務人員數量得到信托業務人員人均創收能力,依據年報數據,2019年行業人均創收能力為919.21萬元/人,與2018年的885.51萬元/人比較,同比增加3.81%。可以發現重慶信托在2018年和2019年均達到66家公司第一名的前臺業務人員創收能力。2019年,行業內其他創收能力比較強的公司是江蘇信托、中鐵信托、平安信托、民生信托等。

依據信托業協會發布的數據,2019年行業的人均利潤為244.23萬元/人,與2018年的275.02萬元/人相比下滑11.19%,與去年的11.59%的下滑速度幾乎差別不大。年報披露的公司人均凈利潤數據情況,如表22所示,重慶信托、江蘇信托依然穩坐行業第一及第二的位置。國聯信托、英大信托、百瑞信托成為新進入前十位的信托公司,湖南信托、中海信托、安信信托被擠出行業前十位置。

相關文章

2.凡本站及其子站轉載、編譯或摘編自其他媒體的內容,轉載、編譯或摘編的目的在于傳遞更多信息,并不代表本站及其子站贊同其觀點和對其真實性負責。其他媒體、網站或個人轉載使用時必須注明文章來源,并自負法律責任。